开云体育部分机构中永久定存利率出现“倒挂”-开云官网切尔西赞助商「2024已更新「最新/官方/入口」

开云体育部分机构中永久定存利率出现“倒挂”-开云官网切尔西赞助商「2024已更新「最新/官方/入口」

开云体育部分机构中永久定存利率出现“倒挂”-开云官网切尔西赞助商「2024已更新「最新/官方/入口」

一直以高进款利率揽客的民营银行也开启了降息情势。

《外洋金融报》记者谨防到,重庆富民银行、中关村银行等近半数民营银行近日密集下调按时进款利率,部分机构中永久进款利率一降再降。与此同期,部分机构中永久定存利率出现“倒挂”。

受访各人指出,民营银行高频降息,既是缓解钞票端压力的被迫取舍,亦然合乎利率商场化改动的主动盘曲。民营银行逐步走下“利率高地”,计算情势转型大势所趋,任重谈远。

民营银行密集降息

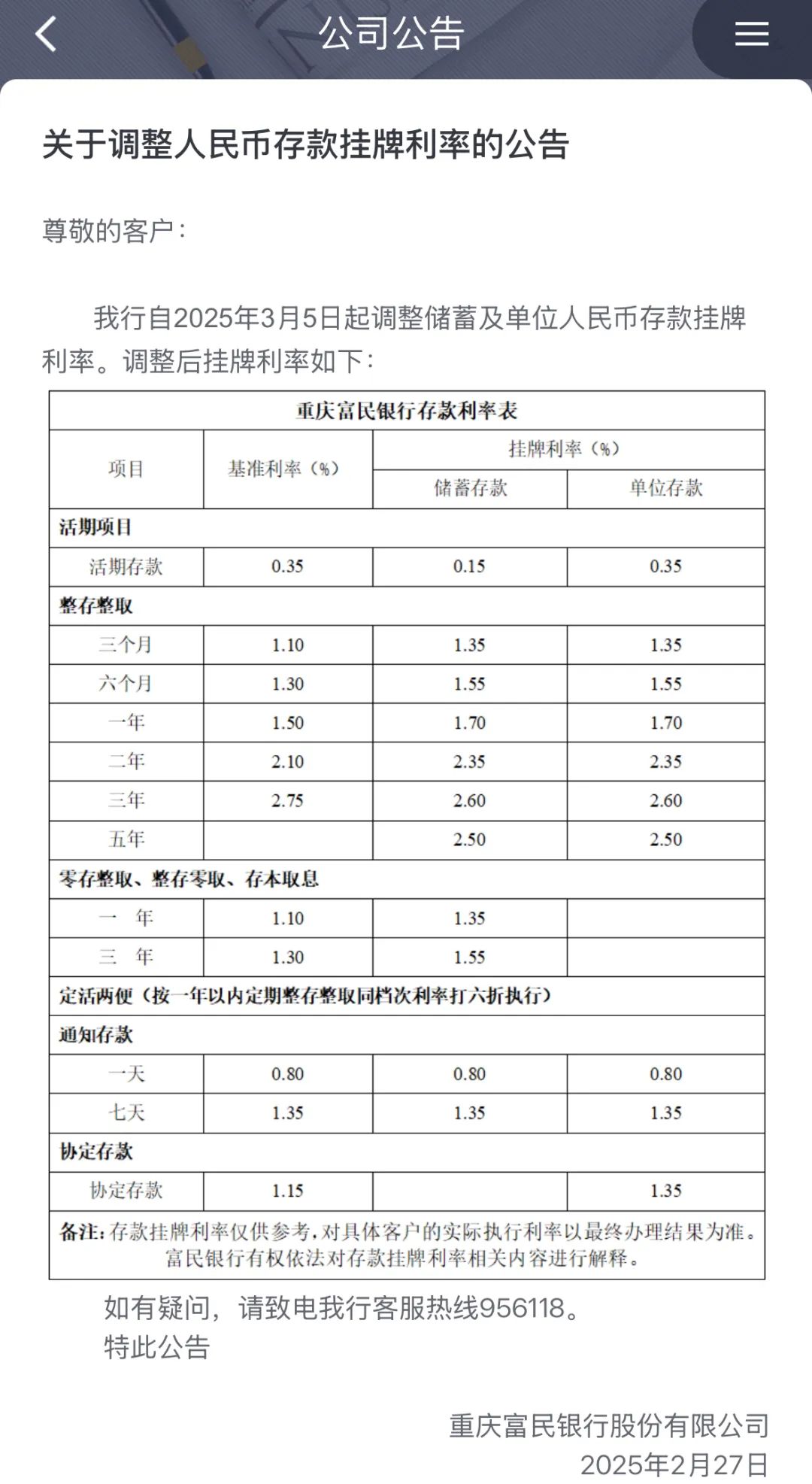

2月27日,重庆富民银行在官网发布公告称,将自3月5日起盘曲东谈主民币进款挂牌利率。

这次盘曲后,该行3年期和5年期个东谈主按时进款利率盘曲为2.60%和2.50%,较此前再度下行10个基点(BP)。就在1月10日,该行举座下调过以上两个存期产物利率,降幅为20BP。

《外洋金融报》记者谨防到,中关村银行、苏商银行、三湘银行等多家民营银行也在近期纷繁发出下调进款利率的信号。从各家银行官网及公众号发布的信息来看,本年1月以来,19家民营银行中,至少已有9家机构更新了按时进款利率表。

2月26日,北京中关村银行局辖下调了东谈主民币进款利率,将整存整取2年期进款年利率由2.40%下调至2.20%。2月24日,无锡锡商银行也盘曲了多品种手机银行进款的挂牌利率。该行手机银行显露,下调后的1年、2年、3年和5年期按时进款年化利率分辨为1.80%、2.00%、2.60%和2.50%。此前,该行3年期进款利率为2.85%。

记者发现,多家民营银行这次调降利率的品种围聚于中永久进款。举例,上海华瑞银即将3年期以上进款利率举座下探10BP。湖南三湘银行则单独将5年期进款利率下调至2.5%,降幅为10BP。本轮调降后,多家民营银行3年期和5年期定存利率出现“倒挂”或执平。比如,锡商银行、重庆富民银行等中永久定存利率“倒挂”,三湘银行、亿联银行等利率执平。

值得一提的是,梳理银行公告不错发现,不少民营银行在旧年已进行多轮降息,频次远高于国有大行。

以华瑞银活动例,2024年8月、10月和12月已调降三轮。此外,记者谨防到,自旧年10月对半年及1年期定存利率作出盘曲后,该行尔后盘曲均围聚于中永久品种。同样情况的还包括重庆富民银行,短期进款利率在旧年6月19日下调后维稳,尔后3次独一中永久进款利率一降再降。

计算情势转型任重谈远

低利率环境下,跟着国有行、股份行等一再降息,民营银行以高于商场平均水平的进款利率独树一帜,为何近来却经常降息?

在复旦发展商榷院运用经济学博士后、复旦祥瑞宏不雅经济商榷中心主任助理石烁看来,民营银行下调利率原因复杂,既是对本人计算情势的主动盘曲,亦然为了妥贴商场利率举座下行的趋势。

“从计算情势上看,为了增强对国有银行的竞争力,我国民营银行永久遴荐‘高息策略’吸纳进款,成为‘利息高地’,但也压缩了净息差空间。因此,唯有高利率的贷款才能保管‘高息策略’的计算情势。”石烁分析指出,“但问题在于刻下实体经济融资需求疲软,消耗贷款和小微贷款风险上行,再加上商场利率举座下行。因此,民营银行也曾难以保管匹配高成本欠债的优质钞票。是以,刻下民营银行下调进款利率,既是缓解钞票端压力的被迫取舍,亦然合乎利率商场化改动的主动盘曲。”

上海交通大学上海高等金融学院副栽培李楠指出,银行对进款利率的取舍是宽广的买卖决议,无论民营银行照旧其他类型的银行,利息收入是其主要收入开首,在利率商场化的环境下,取舍什么水平的利率要笔据商场环境和本人的风险处分需要来决议。

当民营银行逐步走下“利率高地”,将来之路如何走?

“下调进款利率会裁减民营银行的利息成本,但也有可能使得储户取舍其他银行。因此,民营银行需要念念考如何提升本人办事水平来留下储户,而不是依靠高于商场利率水平的高风险策略来蛊卦储户。”李楠提议谈。

石烁指出,天然多家银行辛劳保管较高的永久利率,但很难与夙昔‘利率高地’期间的水平比拟,对储户的蛊卦力早已不比当初。民营银行计算情势转型大势所趋,也任重谈远。

“刻下,民营银行已投入利率商场化深入、金融科技迭代加快、经济结构转型三重挑战重复阶段。头部民营银行还能不时保执增长势头,但也要盘曲结构。行业腰部机构辛劳解围,尾部机构则寻求变身。”石烁临了提议谈,“民营银行计算情势转型,要施展灵魂各样的秉性开云体育,坚执主动走‘深而专’的谈路。通过科技赋能、轻成本运营和风险处分构建中枢竞争力,同期借力战术红利和成本用具立异,完竣可执续健康发展。”